INFORMACIÓN

IMPUESTO SOBRE NÓMINAS

LEY DE HACIENDA DEL ESTADO DE HIDALGO

DEL OBJETO:

➤ARTICULO 21.- Son objeto de este impuesto, las erogaciones en efectivo o en especie, que tengan como fin remunerar el trabajo personal subordinado, que se preste dentro del territorio del Estado, independientemente de la designación que se les otorgue y del lugar en que se realicen.

Las erogaciones a que se refiere este artículo incluyen las que se efectúen a: los obreros, empleados de confianza, empleados por honorarios asimilados a sueldos y salarios, directores, gerentes, administradores, representantes, integrantes de consejos directivos, de vigilancia o consultivos, comisarios, intermediarios y demás personal que las reciba, de toda clase de empresas, negociaciones.

Constituyen también el objeto del impuesto, los rendimientos o anticipos que obtengan los integrantes de sociedades cooperativas de producción o servicios.

Para los efectos de este impuesto, se consideran erogaciones destinadas a remunerar el trabajo personal subordinado todas las contraprestaciones, cualesquiera que sean los nombres con los que se les designe, ya sean ordinarias o extraordinarias en las que se incluyen los pagos realizados por:

I. Sueldos y salarios

II. Tiempo extraordinario de trabajo

III. Premios, primas, bonos, estímulos e incentivos

IV. Compensaciones

V. Gratificaciones y aguinaldos

VI. Primas de antigüedad y

VII. Las comisiones que se paguen a las personas por los servicios que presten a un empleador siempre que dichos servicios se lleven a cabo en las instalaciones o por cuenta de este último, por los que no se deba pagar el Impuesto al Valor Agregado.

DEL SUJETO:

➤ARTÍCULO 22.- Son sujetos del pago de este impuesto, las personas físicas y morales que realicen los pagos a que se refiere el Artículo anterior.

También están obligados a retener y enterar este Impuesto las personas físicas o morales que contraten por sí o por interpósita persona la prestación de servicios con empresas cuyo domicilio esté ubicado fuera de la Entidad, para que le proporcionen trabajadores para el desarrollo de sus actividades, siempre que el servicio personal se preste en el Territorio del Estado.

En este caso, deberán entregar a la persona física o moral que le proporcione los trabajadores, la constancia de retención correspondiente debidamente avalada por la Secretaría de Hacienda.

La Federación, el Estado y los Municipios, así como sus organismos descentralizados estarán obligados al pago de este impuesto por las remuneraciones que efectúen con motivo de las actividades que realice su personal dentro del territorio del Estado.

DE LA BASE

➤ARTÍCULO 23.- Es base gravable de este impuesto, el monto total de los pagos realizados, en el mes de que se trate, por concepto de remuneraciones al trabajo personal subordinado a que se refiere el artículo 21 de esta Ley.

DE LA TASA

➤ARTÍCULO 24.- El Impuesto Sobre Nóminas se pagará aplicando a la base que señala el artículo anterior la tasa del 3%.

Fe de erratas al decreto número 80 por el que se modifican diversas disposiciones del Código Fiscal del Estado de Hidalgo, de la Ley de Hacienda del Estado de Hidalgo, de la Ley de Coordinación Fiscal del Estado de Hidalgo, de la Ley de Derechos del estado de Hidalgo, del Código Fiscal Municipal para el Estado de Hidalgo, y de la Ley de Control Vehicular para el Estado de Hidalgo, publicado en el Periódico Oficial del Estado de Hidalgo el 31 de diciembre de 2016 mediante alcance, volumen II núm.53. Publicado en el Periódico Oficial del Estado de Hidalgo el 9 de enero de 2017.

TRANSITORIO

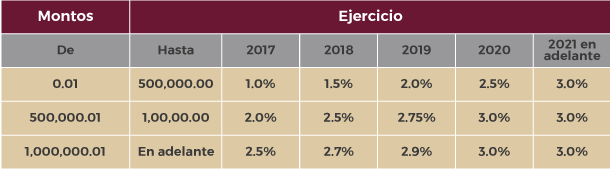

PRIMERO. Las reformas y adiciones a la presente Ley entrarán en vigor el día primero de enero del año 2017, previa su publicación en el Periódico Oficial del Estado, salvo lo previsto en el artículo 24, donde, como estímulo fiscal para los contribuyentes, y a efecto de no generar un impacto económico que afecte su economía, se aplicará de manera gradual la tasa, año por año, hasta su estabilización en el año 2021, quedando la entrada en vigor de las respectivas tasas por nivel, de la siguiente manera:

DEL PAGO:

➤ARTÍCULO 25.- El impuesto se causará en el momento en que se realicen las erogaciones por el trabajo personal subordinado; dicho impuesto se enterará a la Autoridad en la siguiente forma:

I.-Los contribuyentes que se encuentren en los supuestos establecidos en el artículo anterior, deberán realizar la declaración vía internet o a través de las formas oficiales aprobadas por la Secretaría de Hacienda, de manera mensual, dentro del término que no rebase el día 17 del mes calendario siguiente al período de su causación.

II.- Para el caso de que durante el periodo a declarar, el contribuyente no cuente con base gravable, deberá presentar en el Centro Regional de Atención al Contribuyente de su jurisdicción o vía internet, la declaración en ceros que corresponda.

El pago podrá efectuarse en efectivo, mediante tarjeta bancaria o transferencia electrónica de fondos en las cuentas de la Secretaría de Hacienda en las instituciones autorizadas.

DE LAS OBLIGACIONES:

➤ARTÍCULO 26.- Los contribuyentes de este impuesto tienen las obligaciones siguientes:

I.- Inscribirse en el Padrón Estatal de Contribuyentes de la Secretaría de Hacienda, dentro del mes siguiente a la fecha de inicio de sus operaciones, vía internet o mediante las formas oficiales aprobadas por la misma Secretaría en la Oficina Hidalgo Pagos de su jurisdicción; (REFORMADA, P.O. 31 DE DICIEMBRE DE 2021, ALCANCE TRECE). Para efectos de la inscripción a través de medios electrónicos, el contribuyente deberá contar con su Firma Electrónica, expedida por el Servicio de Administración Tributaria.

II.- Las personas físicas o morales, cuya casa matriz y sucursales operen en diferentes lugares dentro del territorio del Estado, deberán presentar una sola declaración conforme a lo dispuesto por el Artículo 25 de esta Ley, en la que se acumulará a la base gravable, el número de trabajadores y el impuesto a pagar por cada una de sus negociaciones; así como deberán registrar el domicilio de las sucursales que operen dentro del Territorio del Estado; Ley de Hacienda del Estado de Hidalgo. Instituto de Estudios Legislativos.

III.- Las personas físicas o morales cuya matriz se encuentre ubicada fuera del territorio del Estado y cuenten con sucursales dentro del mismo, deberán dar aviso a la Oficina Hidalgo Pagos correspondiente, respecto de las sucursales que realicen sus operaciones dentro de esta Entidad Federativa, así como del lugar en el que se presentará la declaración que corresponda conforme a lo dispuesto en el Artículo 25 de esta Ley, en la que acumulará la base gravable del impuesto y el número de trabajadores que tengan en todas las sucursales citadas; así mismo deberán registrar el domicilio de las sucursales que operen dentro del Territorio del Estado, así como el domicilio de la casa matriz ubicado fuera del Territorio del Estado; y (REFORMADA, P.O. 31 DE DICIEMBRE DE 2021, ALCANCE TRECE).

IV.- Presentar, vía internet o a través de las Oficinas Hidalgo Pagos mediante las formas oficiales aprobadas por la Secretaría de Hacienda, los avisos que correspondan, conforme al Código Fiscal del Estado de Hidalgo. Así mismo, presentar ante cualquier Oficina Hidalgo Pagos, las declaraciones informativas, manifiestos y cualquier otro documento de naturaleza análoga que dispongan las leyes fiscales del Estado, en las formas oficiales, con los requisitos y en los plazos que en las mismas se establezcan. (REFORMADA, P.O. 31 DE DICIEMBRE DE 2021, ALCANCE TRECE).

V.- Las personas físicas o morales que subcontraten servicios especializados o la ejecución de obras especializadas, deberán presentar ante la Secretaría de Hacienda un aviso dentro del mes siguiente a aquél en que se celebre el contrato o se realicen modificaciones al mismo, mismo que deberá señalar el número de trabajadores que presten los servicios correspondientes, la denominación o razón social, el Registro Federal de Contribuyentes y el domicilio del contratista, así como anexar copia certificada del contrato respectivo. En el caso de que no se llegará a exhibir el aviso ante la Secretaría de Hacienda en el término señalado, las autoridades fiscales tienen la facultad de requerir la presentación del mismo, cuando así lo crean conveniente y concederán un plazo de 10 días hábiles para dar cumplimiento con lo solicitado.

CÓDIGO FISCAL DEL ESTADO DE HIDALGO

➤ARTÍCULO 34 BIS. En los plazos o términos fijados en días se considerarán inhábiles los sábados, domingos, el 1 de enero, el primer lunes de febrero en conmemoración del 5 de febrero, el tercer lunes de marzo en conmemoración del 21 de marzo, el 1 y 5 de mayo, 16 de septiembre, el tercer lunes de noviembre en conmemoración del 20 de noviembre y el 1 de diciembre de cada seis años cuando corresponda a la transmisión del Poder Ejecutivo Federal y el 25 de diciembre.

Así mismo, se considerarán días inhábiles aquellos en que tengan vacaciones generales las autoridades fiscales estatales, excepto cuando se trate de plazos para la presentación de declaraciones y pago de contribuciones, exclusivamente, en cuyos casos esos días se consideran hábiles. No son vacaciones generales las que se otorguen en forma escalonada. En caso que el último día del plazo o fecha determinada, las oficinas ante las que se vaya a realizar un pago permanezcan cerradas durante el horario normal de labores o se trate de un día inhábil, se prorrogará el plazo para el siguiente día hábil. Lo dispuesto en este artículo es aplicable, inclusive cuando se autorice a las instituciones de crédito para recibir declaraciones. También se prorrogará el plazo o fecha determinada hasta el siguiente día hábil, cuando sea viernes el último día en que se deba presentar la declaración respectiva, ante las instituciones de crédito autorizadas. Los días en que las autoridades fiscales cuenten con vacaciones generales, se deberán hacer del conocimiento general, mediante la publicación en el Periódico Oficial del Estado y/o en el Portal de Internet Oficial de la Secretaría de Hacienda. Las autoridades fiscales podrán habilitar los días inhábiles, haciéndose del conocimiento de los particulares, en cuyo caso no se alterará el cálculo de los términos. En los términos establecidos por períodos y aquellos en que se señale una fecha determinada para su extinción se computarán todos sus días. Cuando los plazos se fijen por mes o por año, sin especificar que sean de calendario se entenderán que en el primer caso el término concluye el mismo día del mes de calendario posterior a aquel en que se inició y el segundo término vencerá el mismo día del siguiente año de calendario a aquel en que se inició. En los plazos que se fijen por mes o por año cuando no exista el mismo día en el mes de calendario correspondiente, el término será el primer día hábil del siguiente mes de calendario.

Las autoridades fiscales deberán efectuar la práctica de diligencias en días y horas hábiles que son las comprendidas entre las 7:30 y las 18:00 horas, no obstante, las diligencias iniciadas en horas hábiles podrán concluirse en hora inhábil sin afectar su validez.

Las autoridades fiscales para la práctica de diligencias podrán habilitar los días y horas inhábiles, cuando la persona con quien deba practicar la diligencia correspondiente realice las actividades, por las que debe pagar contribuciones, en dichos días u horas inhábiles.

➤ARTÍCULO 75. Las personas obligadas a presentar declaraciones tienen el derecho de presentar hasta tres declaraciones complementarias, sustituyendo los datos de la original, siempre que no se haya iniciado el ejercicio de facultades de comprobación. Este derecho puede ser ejercido dentro de los cinco años siguientes a la fecha en que se hubiera presentado la original.

Cuando se inicie el ejercicio de facultades de comprobación, únicamente se podrá presentar declaración complementaria por corrección fiscal, debiéndose pagar las multas que establece el artículo 103.

Si en la declaración complementaria, se determina que el pago efectuado fue menor al que correspondía, los recargos se computarán sobre la diferencia, en los términos del artículo 40 de este Código, a partir de la fecha en que se debió hacer el pago.

Personas Físicas

- Constancia de situación fiscal del Servicio de Administración Tributaria y movimiento ante el SAT de la apertura de la sucursal, si fuera el caso.

- CURP.

- Identificación Oficial: Credencial para votar, Licencia para conducir, Pasaporte vigente, Cédula Profesional o Cartilla Militar.

- Comprobante de Domicilio:

- Recibo por concepto de consumo de energía eléctrica.

- Recibo por servicio de telefonía.

- Recibo por el consumo de agua.

- Estado de cuenta proporcionado por las instituciones que componen el sistema financiero.

- Recibo de pago de impuesto predial del ejercicio vigente.

- Contrato de arrendamiento, adjuntando último recibo de pago que reúna requisitos fiscales.

- Acta constitutiva o poder notarial que acredite la personalidad del representante legal o carta poder firmada ante dos testigos y ratificadas las firmas ante las autoridades fiscales o ante Fedatario Público (original).

- Si fue otorgado en el extranjero, deberá estar debidamente apostillado o legalizado y haber sido formalizado ante Fedatario Público mexicano y, en su caso, contar con traducción al español realizada por perito autorizado.

- Identificación Oficial vigente del representante legal.

- En caso de contratistas:

- Contrato de obra y responsiva del contratante quien presta el domicilio fiscal, como responsable solidario, adjuntando copia del comprobante de domicilio (solo en el caso de Impuesto Sobre Nóminas).

- Registro Patronal ante el IMSS (Solo para los contribuyentes que aplique).

En caso de ser extranjero: Carta de Naturalización expedida por la autoridad competente debidamente certificada o legalizada, según corresponda, o documento migratorio definitivo, emitido por autoridad competente.

➤En todos los casos, el documento deberá contener la Localidad y el Municipio del Estado de Hidalgo que corresponda, estar a nombre de quien lo presenta o coincidir con el domicilio de la identificación presentada y no tener una antigüedad de expedición mayor a 3 meses.

➤En caso de representación legal:

Personas Morales

- Constancia de situación fiscal del Servicio de Administración Tributaria.

- Documento constitutivo protocolizado.

- Decreto de creación.

- Nombramiento oficial de la persona que cuenta con la facultad y/o representación para tal efecto.

- Identificación oficial de la persona que cuenta con la facultad y/o representación para tal efecto.

- Comprobante de Domicilio:

- Recibo por concepto de consumo de energía eléctrica.

- Recibo por servicio de telefonía.

- Recibo por el consumo de agua.

- Estado de cuenta proporcionado por las instituciones que componen el sistema financiero.

- Recibo de pago de impuesto predial del ejercicio vigente.

- Contrato de arrendamiento, adjuntando último recibo de pago que reúna requisitos fiscales.

- Poder notarial en caso de representación legal.

- Constancia de situación fiscal del Representante legal.

- Registro Patronal ante el IMSS (Solo para los contribuyentes que aplique).

- Contrato de obra y responsiva del contratante quien presta el domicilio fiscal, como responsable solidario, adjuntando copia del comprobante de domicilio (solo en el caso de Impuesto Sobre Nóminas).

➤En caso de Entes Públicos (Dependencias Federales, Presidencias Municipales, Organismos Descentralizados y Autónomos):

➤En todos los casos, el documento deberá contener la Localidad y el Municipio del Estado de Hidalgo que corresponda, estar a nombre de quien lo presenta o coincidir con el domicilio de la identificación presentada y no tener una antigüedad de expedición mayor a 3 meses.

➤En caso de contratistas: