INFORMACIÓN

IMPUESTO SOBRE AUTOMÓVILES NUEVOS (ISAN)

LEY FEDERAL DEL IMPUESTO SOBRE AUTOMÓVILES NUEVOS

➤Artículo 1o.- Están obligados al pago del impuesto sobre automóviles nuevos establecido en esta Ley, las personas físicas y las morales que realicen los actos siguientes:

I.- Enajenen automóviles nuevos. Se entiende por automóvil nuevo el que se enajena por primera vez al consumidor por el fabricante, ensamblador, distribuidor autorizado o comerciante en el ramo de vehículos.

II.- Importen en definitiva al país automóviles, siempre que se trate de personas distintas al fabricante, ensamblador, distribuidor autorizado o comerciante en el ramo de vehículos.

Para los efectos de lo dispuesto en las fracciones anteriores, los automóviles importados por los que se cause el impuesto establecido en esta Ley, son los que corresponden al año modelo posterior al de aplicación de la Ley, al año modelo en que se efectúe la importación, o a los 10 años modelo inmediato anteriores.

Artículo 4o.- El impuesto se calculará por ejercicios fiscales, excepto en el caso de las importaciones a que se refiere el artículo 10 de esta Ley.

Los contribuyentes efectuarán pagos provisionales a más tardar el día 17 de cada uno de los meses del ejercicio, mediante declaración que presentarán en las oficinas autorizadas, respecto de las enajenaciones realizadas en el mes inmediato anterior.

El impuesto del ejercicio, deducidos los pagos provisionales se pagará mediante declaración que se presentará ante las oficinas autorizadas, dentro de los tres meses siguientes al cierre del mismo ejercicio.

Si un contribuyente tuviera uno o varios establecimientos ubicados en entidad federativa diferente a la del domicilio fiscal del establecimiento matriz o principal, deberá presentar en cada una de las entidades federativas en la que se ubiquen los referidos establecimientos, declaración mensual de pago provisional y declaración del ejercicio, por las operaciones que correspondan a dichos establecimientos, las cuales se deberán presentar en las oficinas autorizadas por la autoridad fiscal competente. Asimismo, la oficina matriz o principal deberá presentar su declaración de pago provisional y declaración del ejercicio, por las operaciones que realice en la entidad en que se ubique.

Convenio de Colaboración Administrativa en Materia Fiscal Federal,

(D.O.F. 20 de enero de 2009)

I.- El objeto del presente Convenio es que las funciones de administración de los ingresos federales, que se señalan en la siguiente cláusula, se asuman por parte de la entidad, a fin de ejecutar acciones en materia fiscal dentro del marco de la planeación nacional del desarrollo.

II.- La Secretaría y la entidad convienen coordinarse en:

III. Impuesto sobre automóviles nuevos, en los términos de la cláusula décima cuarta de este Convenio.

IV.- Para la administración del impuesto sobre automóviles nuevos, la entidad ejercerá las funciones administrativas de recaudación, comprobación, determinación y cobro en los términos de las disposiciones jurídicas federales aplicables.

Lo anterior, con excepción del impuesto proveniente de los automóviles importados en definitiva por personas distintas al fabricante, al ensamblador, a sus distribuidores autorizados o a los importadores de automóviles que cuenten con registro ante la Secretaría de Economía como empresa comercial para importar autos usados.

En materia de recaudación, comprobación, determinación y cobro del impuesto sobre automóviles nuevos, la entidad ejercerá las facultades a que se refiere la cláusula octava del presente Convenio y además estará a las siguientes disposiciones:

I.- Recibir las declaraciones relativas a los establecimientos ubicados en su territorio, distintos a los del domicilio fiscal de la empresa matriz o principal, que presenten los contribuyentes por las operaciones que correspondan a dichos establecimientos.

A la cuenta mensual comprobada de ingresos coordinados a que se refiere la Sección IV de este Convenio, se anexará copia de las declaraciones mensuales y del ejercicio que presenten los contribuyentes de la entidad.

II.- Para los efectos de esta cláusula y en los términos de la Ley Federal del Impuesto sobre Automóviles Nuevos, no procederá la devolución ni compensación del impuesto de que se trata, aun cuando el automóvil se devuelva al enajenante.

No obstante lo dispuesto en el párrafo anterior, tratándose del pago de lo indebido, la entidad efectuará la devolución de las cantidades de conformidad con las disposiciones jurídicas federales aplicables.

El impuesto del ejercicio, deducidos los pagos provisionales se pagará mediante declaración que se presentará ante las oficinas autorizadas, dentro de los tres meses siguientes al cierre del mismo ejercicio.

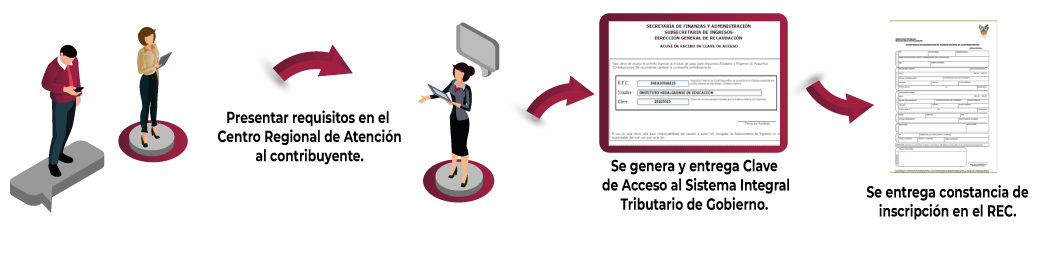

ACUDIR AL CENTRO REGIONAL DE ATENCIÓN AL CONTRIBUYENTE QUE LE CORRESPONDA, PRESENTANDO EN ORIGINAL LA SIGUIENTE DOCUMENTACIÓN:

- Constancia de Situación Fiscal

- Acta de nacimiento (Persona Física)

- CURP (Persona Física)

- Comprobante de Domicilio (Recibo de los servicios de luz, televisión de paga, Internet, teléfono, estado de cuenta, carta de radicación o residencia, los cuales no deberán tener antigüedad mayor a 3 meses, recibo de agua, predial o contrato de arrendamiento con último recibo de pago).

- Identificación oficial y vigente (credencial para votar, licencia para conducir, pasaporte, cédula profesional o cartilla Militar).

- Acta o documento constitutivo (Persona Moral).

- Poder notarial del representante legal.

- Identificación oficial del representante legal.

➤ Ventanilla: Presentar la declaración en el Sistema Integral Tributariogenerando el formato con la referencia de pago e imprimirlo para pagar en las instituciones autorizadas.

➤Debo presentarme en los Centros Regionales de Hacienda que me corresponda, con el Formato para el Pago del Impuesto Sobre Automóviles Nuevos referenciado (el formato se genera después de la presentación de la declaración) junto con el comprobante de pago expedido por la institución bancaria autorizada (voucher en original) y una copia de Formato 11 del Servicio de Administración Tributaria SAT con el respectivo sello digital.

- Personal de los Centros Regionales de Hacienda, sellan de recibido el Formato 11 en la parte de frontal y parte trasera.