INFORMACIÓN

IMPUESTOS SOBRE LA RENTA POR ENAJENACIÓN DE BIENES INMUEBLES

LEY DEL IMPUESTO SOBRE LA RENTA

Artículo 126. Los contribuyentes que obtengan ingresos por la enajenación de bienes inmuebles, efectuarán pago provisional por cada operación, aplicando la tarifa que se determine conforme al siguiente párrafo a la cantidad que se obtenga de dividir la ganancia entre el número de años transcurridos entre la fecha de adquisición y la de enajenación, sin exceder de 20 años. El resultado que se obtenga conforme a este párrafo se multiplicará por el mismo número de años en que se dividió la ganancia, siendo el resultado el impuesto que corresponda al pago provisional.

La tarifa aplicable para el cálculo de los pagos provisionales que se deban efectuar en los términos de este artículo, se determinará tomando como base la tarifa del artículo 96 de esta Ley, sumando las cantidades correspondientes a las columnas relativas al límite inferior, límite superior y cuota fija, que en los términos de dicho artículo resulten para cada uno de los meses del año en que se efectúe la enajenación y que correspondan al mismo renglón identificado por el por ciento para aplicarse sobre el excedente del límite inferior. Tratándose de los meses del mismo año, posteriores a aquél en que se efectúe la enajenación, la tarifa mensual que se considerará para los efectos de este párrafo, será igual a la del mes en que se efectúe la enajenación. Las autoridades fiscales mensualmente realizarán las operaciones aritméticas previstas en este párrafo para calcular la tarifa aplicable en dicho mes, la cual publicara en el Diario Oficial de la Federación.

En operaciones consignadas en escrituras públicas, el pago provisional se hará mediante declaración que se presentará dentro de los quince días siguientes a aquél en que se firme la escritura o minuta. Los notarios, corredores, jueces y demás fedatarios, que por disposición legal tengan funciones notariales, calcularán el impuesto bajo su responsabilidad y lo enterarán en las oficinas autorizadas; así mismo deberán proporcionar al contribuyente que efectúe la operación correspondiente, conforme a las reglas de carácter general que emita el Servicio de Administración Tributaria, la información relativa a la determinación de dicho cálculo y deberá expedir comprobante fiscal, en el que conste la operación, así como el impuesto retenido que fue enterado. Dichos fedatarios, dentro los quince días siguientes a aquel en el que se firme la escritura o minuta, en el mes de febrero de cada año, deberán presentar ante las oficinas autorizadas, la información que al efecto establezca el Código Fiscal de la Federación respecto de las operaciones realizadas en el ejercicio inmediato anterior.

Tratándose de la enajenación de otros bienes, el pago provisional será por el monto que resulte de aplicar la tasa del 20% sobre el monto total de la operación, y será retenido por el adquirente si éste es residente en el país o residente en el extranjero con establecimiento permanente en México, excepto en los casos en los que el enajenante manifieste por escrito al adquirente que efectuará un pago provisional menor y siempre que se cumpla con los requisitos que señale el Reglamento de esta Ley. En el caso de que el adquirente no sea residente en el país o sea residente en el extranjero sin establecimiento permanente en México, el enajenante enterará el impuesto correspondiente mediante declaración que presentará ante las oficinas autorizadas dentro de los quince días siguientes a la obtención del ingreso. Tratándose de la enajenación de acciones de los fondos de inversión a que se refieren los artículos 87 y 88 de esta Ley, se estará a lo dispuesto en dicho precepto. En el caso de enajenación de acciones a través de Bolsa Mexicana de Valores concesionada en los términos de la Ley del Mercado de Valores, se estará a lo dispuesto en el artículo 56 de esta Ley. En todos los casos deberá expedirse comprobante fiscal en el que se especificará el monto total de la operación, así como el impuesto retenido y enterado.

Cuando el adquirente efectúe la retención a que se refiere el párrafo anterior, expedirá comprobante fiscal al enajenante y constancia de la misma, y éste acompañará una copia de dichos documentos al presentar su declaración anual. No se efectuará la retención ni el pago provisional a que se refiere el párrafo anterior, cuando se trate de bienes muebles diversos de títulos valor o de partes sociales y el monto de la operación sea menor a $227,400.00.

Artículo 127. Con independencia de lo dispuesto en el artículo 126 de esta Ley, los contribuyentes que enajenen terrenos, construcciones o terrenos y construcciones, efectuarán un pago por cada operación, aplicando la tasa del 5% sobre la ganancia obtenida en los términos de este Capítulo, el cual se enterará mediante declaración que presentarán ante las oficinas autorizadas de la entidad federativa en la cual se encuentre ubicado el inmueble de que se trate.

El impuesto que se pague en los términos del párrafo anterior será acreditable contra el pago provisional que se efectúe por la misma operación en los términos del artículo 126 de esta Ley. Cuando el pago a que se refiere este artículo exceda del pago provisional determinado conforme al citado precepto, únicamente se enterará el impuesto que resulte conforme al citado artículo 126 de esta Ley a la entidad federativa de que se trate.

En el caso de operaciones consignadas en escrituras públicas, los notarios, corredores, jueces y demás fedatarios, que por disposición legal tengan funciones notariales, calcularán el pago a que se refiere este artículo bajo su responsabilidad y lo enterarán en las oficinas autorizadas a que se refiere el mismo en el mismo plazo señalado en el tercer párrafo del artículo 126 de esta Ley, y deberá expedir comprobante fiscal, en el que conste el monto de la operación, así como el impuesto retenido que fue enterado.

Los contribuyentes que ejerzan la opción a que se refiere el último párrafo del artículo 120 de esta Ley, aplicarán la tasa del 5% sobre la ganancia que se determine de conformidad con dicho párrafo en el ejercicio de que se trate, la cual se enterará mediante declaración que presentarán ante la entidad federativa en las mismas fechas de pago establecidas en el artículo 150 de esta Ley.

Convenio de Colaboración Administrativa en Materia Fiscal Federal

D.O.F. 28 de julio de 2015.

DÉCIMA PRIMERA.- La entidad ejercerá las funciones operativas de administración de los ingresos generados en su territorio derivados de los contribuyentes que tributen en los términos del artículo 127 de la Ley del Impuesto sobre la Renta, en relación con los ingresos por la ganancia de la enajenación de terrenos, construcciones o terrenos y construcciones, ubicados dentro de la circunscripción territorial de la misma.

Para la administración de los ingresos referidos en el párrafo que antecede, respecto de las funciones administrativas de recaudación, comprobación, determinación y cobro en los términos de las disposiciones jurídicas federales aplicables y conforme a lo dispuesto en esta cláusula, así como en la cláusula octava de este Convenio, la entidad ejercerá las siguientes facultades:

- Recibir las declaraciones que presenten los contribuyentes que se encuentren ubicados en su jurisdicción territorial.

- Para el ejercicio de las facultades establecidas en el artículo 41 del Código Fiscal de la Federación, la entidad llevará a cabo el control de las obligaciones de los contribuyentes a que se refiere esta cláusula.

- Para el ejercicio de las facultades establecidas en el artículo 41-B del Código Fiscal de la Federación, la entidad llevará a cabo la verificación para constatar los datos proporcionados al Registro Federal de Contribuyentes, relacionados con la identidad, domicilio y demás datos que los contribuyentes a que se refiere esta cláusula hayan manifestado para los efectos de dicho registro. Lo anterior, de conformidad con la normatividad que para tal efecto emita la Secretaría, por conducto del Servicio de Administración Tributaria.

La entidad llevará a cabo los actos de comprobación referidos en esta cláusula conforme al programa operativo anual que sea concertado con la Administración General de Auditoría Fiscal Federal del Servicio de Administración Tributaria, en los términos establecidos en el Código Fiscal de la Federación y demás disposiciones jurídicas federales aplicables.

Para los que se encuentran en el Estado de Hidalgo:

Personas Físicas

- Constancia de situación fiscal del Servicio de Administración Tributaria

- CURP.

- Identificación Oficial: Credencial para votar, Licencia para conducir, Pasaporte vigente, Cédula Profesional o Cartilla Militar.

- Comprobante de Domicilio:

- Recibo por concepto de consumo de energía eléctrica.

- Recibo por servicio de telefonía.

- Recibo por el consumo de agua.

- Estado de cuenta proporcionado por las instituciones que componen el sistema financiero.

- Recibo de pago de impuesto predial del ejercicio vigente.

- Contrato de arrendamiento, adjuntando último recibo de pago que reúna requisitos fiscales.

- Nombramiento de la patente.

En caso de ser extranjero: Carta de Naturalización expedida por la autoridad competente debidamente certificada o legalizada, según corresponda, o documento migratorio definitivo, emitido por autoridad competente.

➤En todos los casos, el documento deberá contener la Localidad y el Municipio del Estado de Hidalgo que corresponda, estar a nombre de quien lo presenta o coincidir con el domicilio de la identificación presentada y no tener una antigüedad de expedición mayor a 3 meses.

➤Otros:

Personas Morales

- Constancia de situación fiscal del Servicio de Administración Tributaria.

- Documento constitutivo protocolizado. En caso de Entes Públicos (Dependencias Federales, Presidencias Municipales, Organismos Descentralizados y Autónomos)

- Decreto de creación.

- Nombramiento oficial de la persona que cuenta con la facultad y/o representación para tal efecto.

- Identificación oficial de la persona que cuenta con la facultad y/o representación para tal efecto.

- Comprobante de Domicilio:

- Recibo por concepto de consumo de energía eléctrica;

- Recibo por servicio de telefonía;

- Recibo por el consumo de agua;

- Estado de cuenta proporcionado por las instituciones que componen el sistema financiero;

- Recibo de pago de impuesto predial del ejercicio vigente;

- Contrato de arrendamiento, adjuntando último recibo de pago que reúna requisitos fiscales.

- Decreto de creación.

- Nombramiento oficial de la persona que cuenta con la facultad y/o representación para tal efecto.

- Identificación oficial de la persona que cuenta con la facultad y/o representación para tal efecto.

- Comprobante de Domicilio:

- Recibo por concepto de consumo de energía eléctrica.

- Recibo por servicio de telefonía.

- Recibo por el consumo de agua.

- Estado de cuenta proporcionado por las instituciones que componen el sistema financiero.

- Recibo de pago de impuesto predial del ejercicio vigente.

- Contrato de arrendamiento, adjuntando último recibo de pago que reúna requisitos fiscales.

- Poder notarial en caso de representación legal.

- Constancia de situación fiscal del Representante legal.

- Registro Patronal ante el IMSS (Solo para los contribuyentes que aplique).

- Contrato de obra y responsiva del contratante quien presta el domicilio fiscal, como responsable solidario, adjuntando copia del comprobante de domicilio (solo en el caso de Impuesto Sobre Nóminas).

En todos los casos, el documento de que se trate deberá contener la Localidad y el Municipio del Estado de Hidalgo que corresponda, estar a nombre de quien lo presenta o coincidir con el domicilio de la identificación presentada y no tener una antigüedad de expedición mayor a 3 meses.

➤En caso de Entes Públicos (Dependencias Federales, Presidencias Municipales, Organismos Descentralizados y Autónomos):

➤En todos los casos, el documento deberá contener la Localidad y el Municipio del Estado de Hidalgo que corresponda, estar a nombre de quien lo presenta o coincidir con el domicilio de la identificación presentada y no tener una antigüedad de expedición mayor a 3 meses.

➤En caso de contratistas:

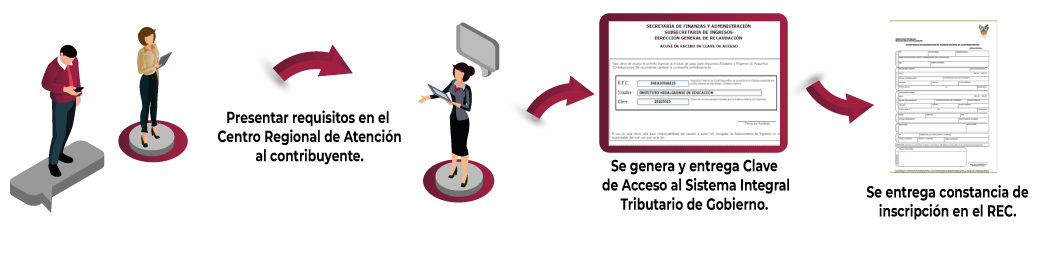

Requisitos

¿Cuáles son los requisitos para inscripción?

Para los que se encuentran fuera de la Entidad

Escrito libre de solicitud dirigido a la Directora General de Recaudación L.A. Elia Elizabeth Callejas Ballesteros, mediante correo electrónico padrones.dgr@hidalgo.gob.mx, adjuntando los requisitos siguientes:

Personas Físicas

- Constancia de situación fiscal del Servicio de Administración Tributaria

- CURP

- Identificación Oficial: Credencial para votar, Licencia para conducir, Pasaporte vigente, Cédula Profesional o Cartilla Militar.

- En caso de ser extranjero: éstos podrán identificarse con la Carta de Naturalización expedida por la autoridad competente debidamente certificada o legalizada, según corresponda, o documento migratorio definitivo, emitido por autoridad competente.

- Comprobante de Domicilio:

- Recibo por concepto de consumo de energía eléctrica;

- Recibo por servicio de telefonía;

- Recibo por el consumo de agua;

- Estado de cuenta proporcionado por las instituciones que componen el sistema financiero;

- Recibo de pago de impuesto predial del ejercicio vigente;

- Contrato de arrendamiento, adjuntando último recibo de pago que reúna requisitos fiscales.

En todos los casos, el documento de que se trate deberá contener la Localidad y el Municipio del Estado de Hidalgo que corresponda, estar a nombre de quien lo presenta o coincidir con el domicilio de la identificación presentada y no tener una antigüedad de expedición mayor a 3 meses.

Otros:

- Nombramiento de la patente.

Personas Morales

- Constancia de situación fiscal del Servicio de Administración Tributaria.

- Documento constitutivo protocolizado.

- En caso de Entes Públicos (Dependencias Federales, Presidencias Municipales, Organismos Descentralizados y Autónomos):

- Decreto de creación.

- Nombramiento oficial de la persona que cuenta con la facultad y/o representación para tal efecto.

- Identificación oficial de la persona que cuenta con la facultad y/o representación para tal efecto.

- Comprobante de Domicilio:

- Recibo por concepto de consumo de energía eléctrica;

- Recibo por servicio de telefonía;

- Recibo por el consumo de agua;

- Estado de cuenta proporcionado por las instituciones que componen el sistema financiero;

- Recibo de pago de impuesto predial del ejercicio vigente; y

- Contrato de arrendamiento, adjuntando último recibo de pago que reúna requisitos fiscales.

- En todos los casos, el documento de que se trate deberá contener la Localidad y el Municipio del Estado de Hidalgo que corresponda, estar a nombre de quien lo presenta o coincidir con el domicilio de la identificación presentada y no tener una antigüedad de expedición mayor a 3 meses.

- Poder notarial en caso de representación legal

- Constancia de situación fiscal del Representante legal.

- Otros: nombramiento de la patente.